ノンアルコールビールは酒税法の対象なのか、またビール系飲料の酒税法改正について説明します。

大好評発売中!

日本初上陸の海外クラフトノンアルコールビールを販売しています!

数に限りがございますのでぜひお早めに!

ノンアルコールビールに酒税は適用される?

ノンアルコールビールに酒税は適用されません。酒税法の第2条で、酒税の対象となる酒類の定義が「アルコール分1度以上の飲料」となっているため、含有アルコール量が1%未満のノンアルコールビールは適用外となります。

また、0.3%や0.5%の低アルコールビールについても含有アルコール量が1%未満なため、酒税はかかりません。

参考:e-Gov 酒税法 https://elaws.e-gov.go.jp/document?lawid=328AC0000000006

しかしながら、ノンアルコールビールのうち、一度アルコールを1%以上含むビールを製造してからアルコールを除去し、1%未満のアルコール含有量にする製法の場合は酒税法が適用されます。

酒税法改正について

ビール、発泡酒、第3のビールの定義とアルコール飲料の税率について説明していきます。

ビール、発泡酒、新ジャンル(第三のビール)の定義

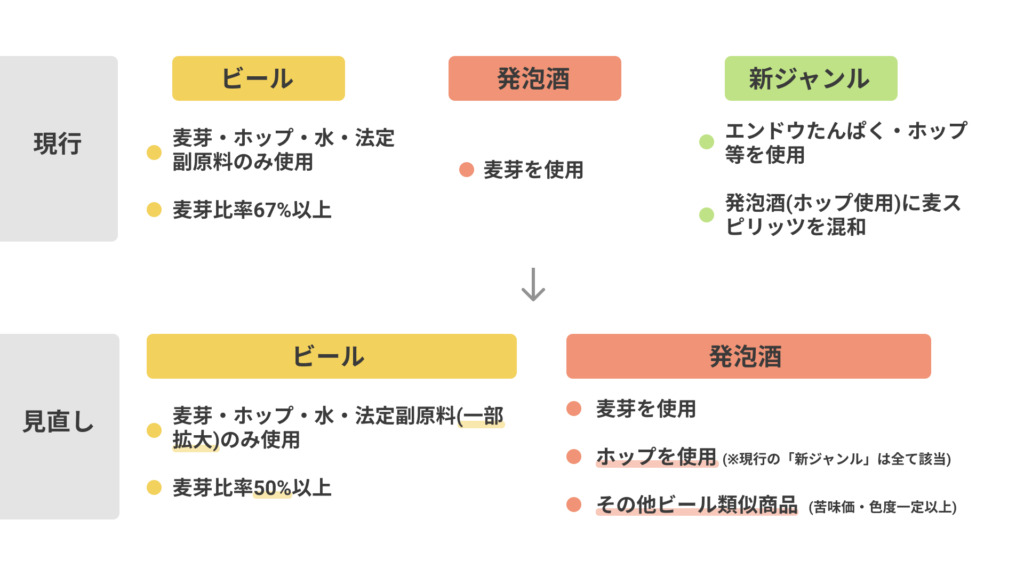

平成30年4月1日にビールの定義の見直しが行われました。

ビールではこれまで麦芽の重量比率が67%以上と定められていたものが、麦芽比率50%以上に引き下げられました。

また、副原料の範囲が、「麦、米、とうもろこし、こうりゃん、ばれいしょ、でん粉、糖類又は一定の苦味料若しくは着色料」とされていたものが、新たに下記の副原料が追加となりました。なお、重量の合計は麦芽の重量の100分の5を超えない範囲内に限定されています。

① 果実(果実を乾燥させ、若しくは煮つめたもの又は濃縮した果汁を含む。)

国税庁「平成 29 年度税制改正によるビールの定義の改正に関するQ&A」p.4:https://www.nta.go.jp/publication/pamph/pdf/0018004-031_01.pdf

② コリアンダー又はその種

③ ビールに香り又は味を付けるために使用する次の物品

・ こしょう、シナモン、クローブ、さんしょうその他の香辛料又はその原料

・ カモミール、セージ、バジル、レモングラスその他のハーブ

・ かんしょ、かぼちゃその他の野菜(野菜を乾燥させ、又は煮つめたものを含む。)

・ そば又はごま

・ 蜂蜜その他の含糖質物、食塩又はみそ

・ 花又は茶、コーヒー、ココア若しくはこれらの調製品

・ かき、こんぶ、わかめ又はかつお節

また、発泡酒の定義も見直しとなり、平成35年10月(2023年10月)から現行の新ジャンルが全て発泡酒に分類されます。

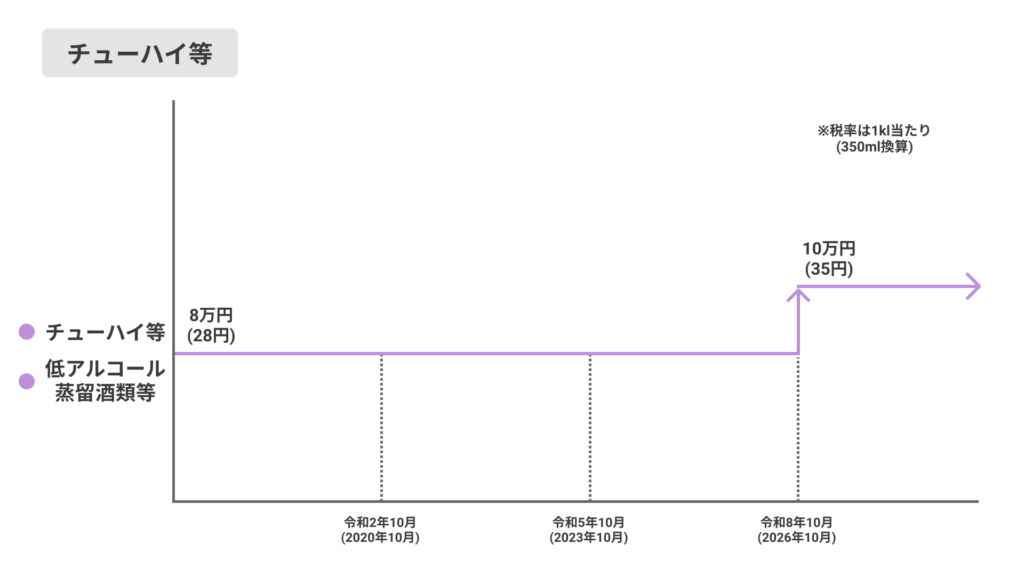

チューハイなどのその他の発泡性酒類については定義の変更はありません。

アルコール飲料の税率構造

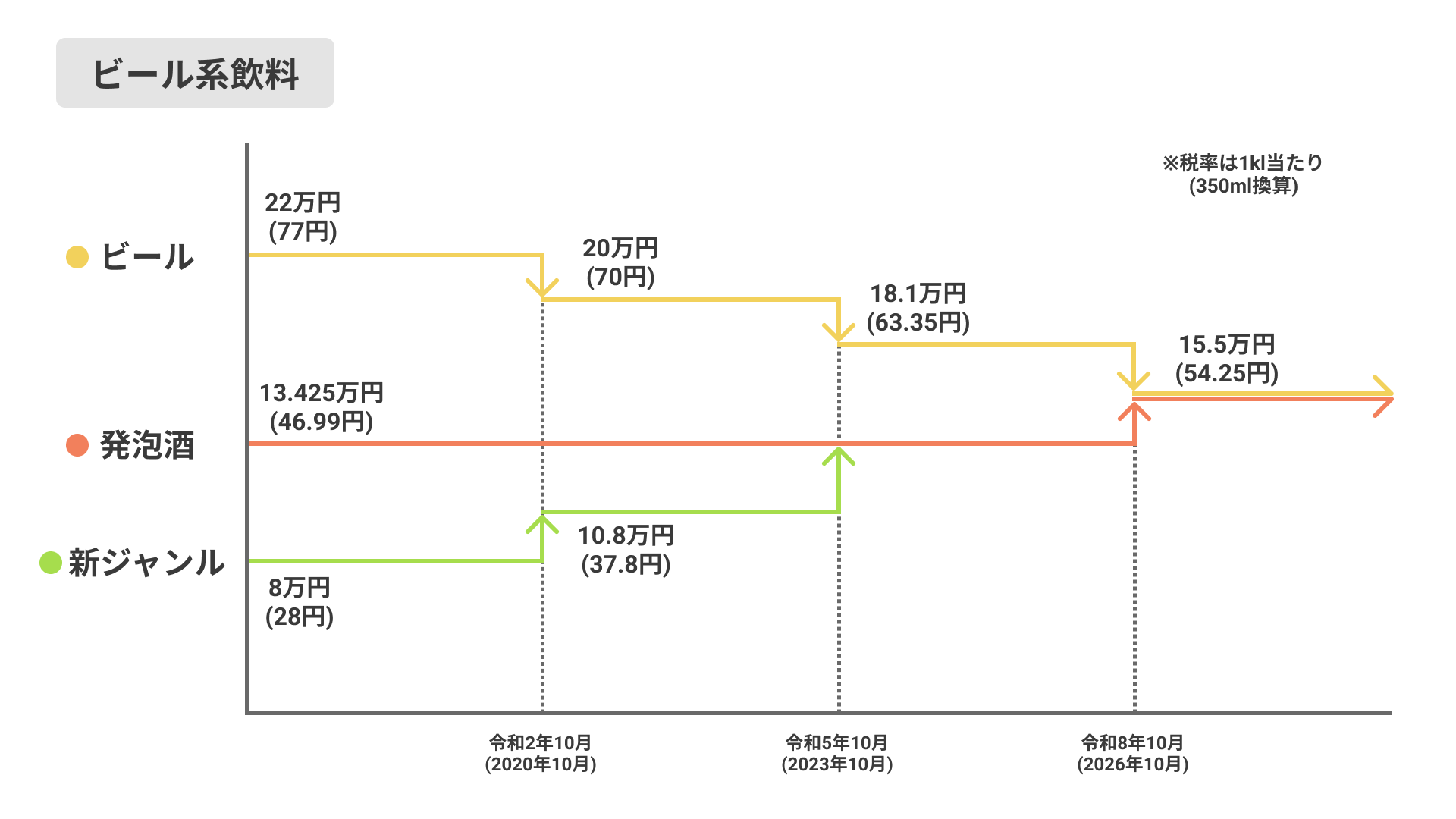

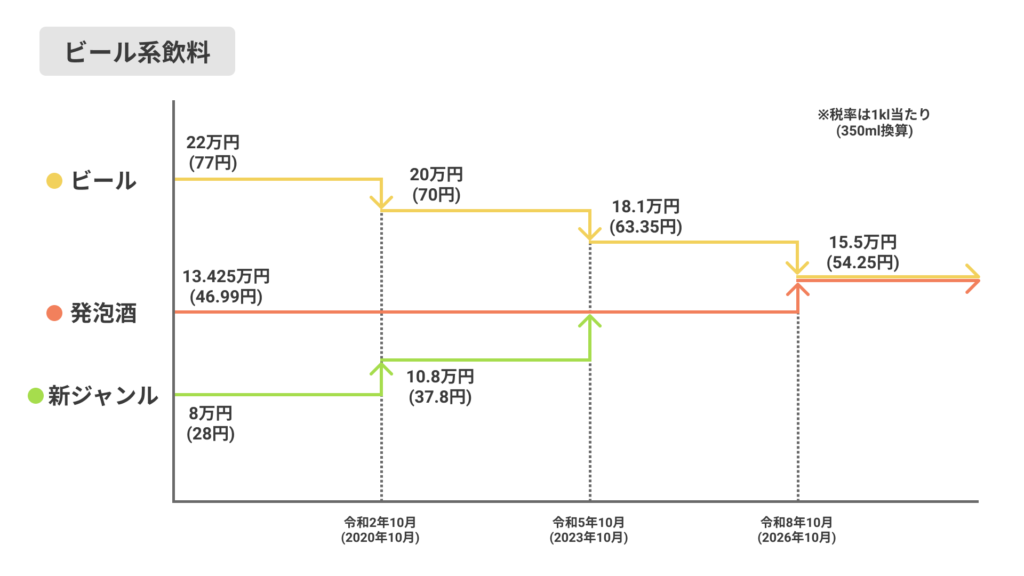

2020年10月、2023年10月、2026年10月の3段階で酒税額が改正されます。

ビール系飲料については段階的に税率が改正され、2026年10月に税率が一本化されます。ビールの税率が下がり、発泡酒・新ジャンルの税率が上がるという構造です。

ビールは、アサヒのスーパードライやキリンの一番搾り、発泡酒はキリンの淡麗など。新ジャンルは第三のビールとも呼ばれており、サントリーの金麦などです。

チューハイに関しては2026年10月に引き上げとなります。

コカ・コーラの檸檬堂や、サントリーのストロングなどが該当します。

また、醸造酒である日本酒(清酒)やワインなどの果実酒についても改正が行われる予定です。

まとめると、ビールと日本酒は減税になる一方で、発泡酒や新ジャンルのビール系飲料、チューハイ、果実酒などは増税になります。

コメント